美国回购利率飙升 勾起2019年9月的市场动荡回忆

在晦涩难懂却又至关重要的隔夜融资市场,一个关键短期利率的飙升令投资者惴惴不安,人们紧张的想起四年多前的动荡一幕。

市场的压力在上周晚些时候开始显现。11月引发美国国债上涨的债券购买狂潮导致回购协议市场的融资需求激增。

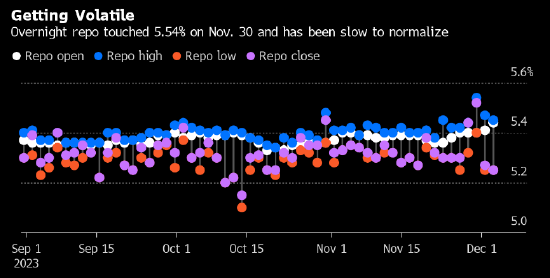

11月最后一个交易日短期利率大幅上升,隔夜一般抵押品回购利率飙升至5.50%以上。更为不寻常的是,即使进入12月,利率依然处于高位。

局面恍如2019年9月。当时,美联储减少购买国债导致银行准备金稀缺之后,***举债增加令该现象雪上加霜。华尔街银行日常经营所严重依赖的以美国国债为抵押的隔夜融资利率大涨,最终美联储被迫进行干预、重新购买这些债券以稳定市场。

道明证券美国利率策略主管Gennadiy Goldberg,“看起来、听起来都很像2019年9月,但我认为这次的原因并不是准备金稀缺”。

短期融资市场的波动令人担忧是因为它可能会不利于央行管理货币政策。融资失灵还可能给***及其他机构的借贷成本带来压力,从而给整体经济带来风险。

最近的利率飙升是由一系列***共同造成的。美国国债上涨和融资需求是因素之一。银行还因为月底的监管因素减少了在回购市场的资金贷出。此外,***加大借贷和美联储缩表带来的副产品是一级交易商账簿上有大批美国国债,阻碍了它们提供此类短期融资的能力。

压力波及其他其他关键的融资基准,其中包括有担保隔夜融资利率SOFR。根据纽约联邦储备银行周一公布的数据,12月1日该利率升至5.39%。这是该基准利率于2018年4月作为Libor替代品首次亮相以来的最高水平。

融资压力表明,在美联储寻求缩减资产负债表之际——这一过程被称为量化紧缩,银行资产负债表的容纳能力将发挥越来越重要的作用。另外,这是在美国联邦赤字导致***举债增加的背景下发生的。

截至目前似乎没有什么特别值得担心。在美联储的银行准备金大约3.4万亿美元,是决策者认为充裕的水平。还有大约8150亿美元资金存放在在美联储的逆回购安排(RRP),货币市场基金通常利用这个工具将现金存放在美联储。尽管规模在减少,但仍表明金融体系中存在过剩流动性。

“这可能是交易商资产负债表问题,而不是准备金短缺问题,” 法国兴业银行美国利率策略主管Subadra Rajappa说。

不过巴克莱的Abate预计,即使交易商在月末过后努力恢复灵活性并适应更高的融资需求,美联储的逆回购余额也将继续下降。这应会令利率在高位保持更长的时间,并最终令更多资金从逆回购机制中撤出。由于货币市场基金等交易对手选择投资于国库券等收益率较高的资产,6月份逆回购安排的规模已经减少了大约1.2万亿美元.

“虽然历史或许不会重演,但可能共鸣,” Abate周一在给客户的报告中写道。“尽管我们预计当前的资金压力将在本周晚些时候得到缓解,但逆回购加速收缩再加上多头仓位拥挤表明风险正在上升。””

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/14168.html