中金:维持香港***“跑赢行业”评级 目标价360港元

中金发布研究报告称,维持香港***(00388)“跑赢行业”评级,目标价360港元。港交所***于2月29日披露4Q23/全年业绩:该行预计4Q收入同比-7%/环比-5%至48.4亿港币,剔除投资收益后主营业务收入同比-15%/环比-6%至35.9亿港币,盈利同比-12%/环比-11%至26.4亿港币。累计来看,预计全年总收入同比+11%至205.0亿港币,盈利同比+18%至119.0亿港币。

中金主要观点如下:

交投低迷或拖累Q4主营费类收入表现、衍生品及商品业务料表现稳健。

1)现货:4季度港股指数及换手率表现低迷、ADT同比-28%/环比-8%至910亿港币,其中南下ADT同比-29%/环比-3%至280亿港币/占港股15.4%,北上ADT同比+11%/环比+2%至1,084亿元/占A股7.1%;

2)衍生品:活跃度整体维持高位,股指期货及期权ADV同比-11%/环比+1%至75.2万张,其中恒科指数衍生品交易量同比+10%/环比持平至12.1万张、占比同比+3ppt至16.1%;

3)商品:受益美联储宽松预期及市场供给收紧、LMEADV同比+30%/环比+14%至66.0万张,单季ADV达到1Q20以来最高水平;

4)上市:4Q23完成IPO26家、融资额214亿港币(同比-31%/环比+205%),考虑当前A股及港股IPO市场监管环境的差异、以及港股上市新规持续优化,若市场情绪好转、该行预计港股融资情况有望持续修复。

价升量减、预计投资收入环比保持平稳。

该行预计4Q23投资收益同比+30%/环比持平至12.1亿港币(占总收入25%/占净利润46%),其中:

1)4Q236MHIBOR(移动平均)环比+0.5ppt至5.1%、增速快于平均1MHIBOR(环比+0.4ppt),带动利差扩张;

2)然而,市场指数的下行或将带动衍生品市场存量名义本金下降、使得***需保证金规模减少;

3)委外方面,4Q23海外股票市场表现良好(MSCI全球及MSCI亚洲除日本指数分别上涨11%/6%),预计带动4Q外部投资组合收益环比明显改善。

Beta弹性在积聚,增长预期及市场信心或是主导。

1)港股连续三年下行,当前估值处于历史极值水平,港交所1-yrforwardP/E处近三年3%/近五年11%分位、23e/24e股息率为3.3%/3.5%(vs.中金宏观组预测十年期美债利率中枢为3.5%),兼具市场弹性及估值安全边际;

2)结合中金策略组观点,单靠美债下行或无法带动港股持续性反弹,后续国内内生增长和潜在政策是市场走向主导;

3)此外港交所通过持续市场改革和经营优化,提升业绩稳健性、强化长期竞争力,该行认为有望助力其在市场反弹时通过beta效应放大alpha收益。

风险:市场成交低迷;政策力度不及预期;海外流动性宽松不及预期;地缘风险。

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/20563.html

相关文章

-

光力科技(300480.SZ):2023年度净利润增6.33%至6923.76万元 拟10派0.5元

-

沃华医药(002107.SZ):2023年度净利润降45.27%至5876.71万元 拟10派2.5元

-

远光软件(002063.SZ):2023年度净利润增6.68%至3.44亿元 拟10派0.26元

-

上海环境(601200.SH):2023年净利润同比增长5.19% 拟10转2派1元

-

中国太保去年净利润下降27% 董事长傅帆:寿险新一届管理层选聘将继续秉持市场化原则

-

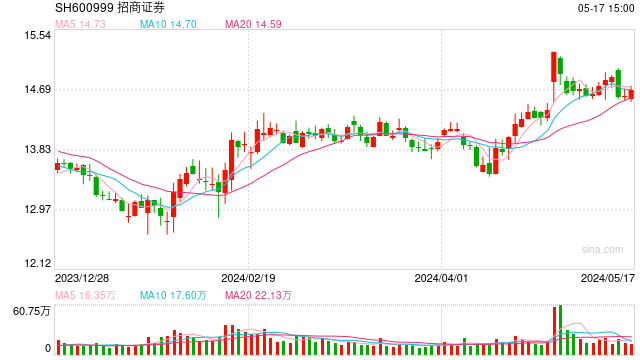

招商证券去年净利润增长8.6%,财富管理和投行等主营收入下滑

-

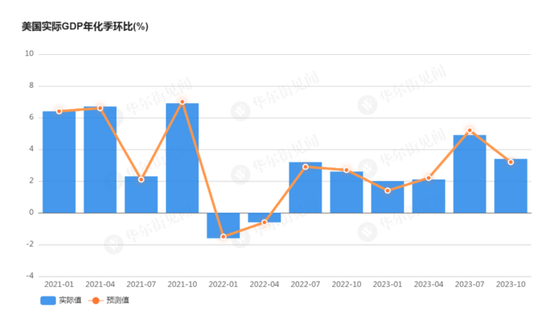

美国四季度GDP上修至3.4%,核心PCE物价指数超预期降温

-

秦港股份(03369.HK)年度归母净利增17.03%至15.31亿元 拟10派0.83元