【苹果】备货进入高峰期 终端市场有待启动

本周出库量环比大增,仍不及去年同期,考虑到今年春节较晚,出库量仍有增长空间。当前,已进入春节备货高峰期,客商自存货已有不少消化,冷库调货的积极性提升,支撑价格下方空间。但本季商品率偏低,中等及偏差货源供应充足,而走货情况一般,去库压力偏大,行业最迫切的不是卖好价,而是降库存。节前需求支撑及去库压力双重作用下,价格上下方的空间都有限,预计维持区间震荡,建议8000-8500元/吨区间内高抛低吸。后市关注,春节去库存情况。

一、行情回顾

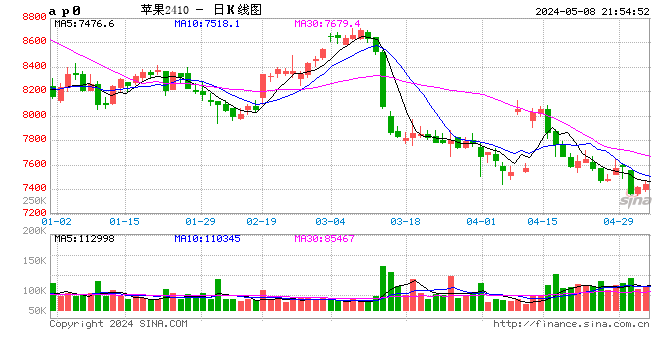

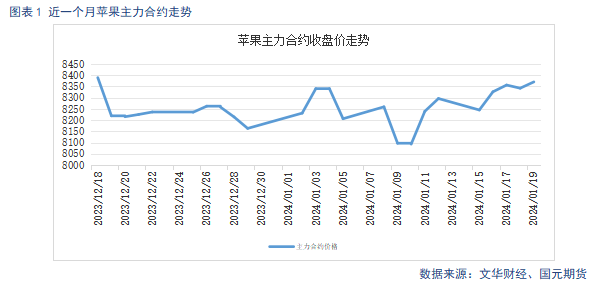

上周陕西遭遇降雪天气,部分冷库发货受阻。但整体交易较为活跃,尤其是陕西产区,客商前往低价区调货明显增多,果农出库增量。上周主力合约2405小幅上涨,最高价8410元/吨,最低价8200元/吨,收盘价8370元/吨,涨幅0.89%。

二、苹果基本面分析

2.1

价格两极分化 低价区货源性价比提升

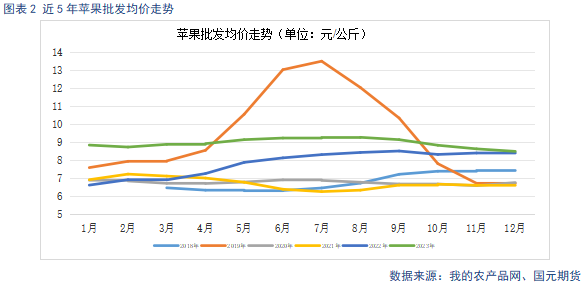

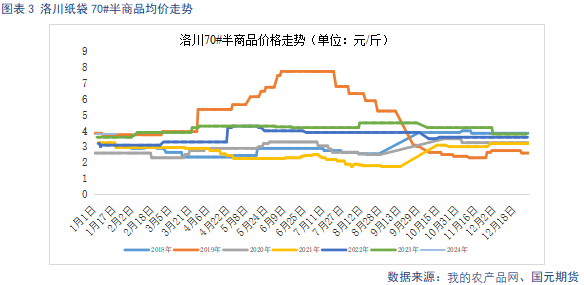

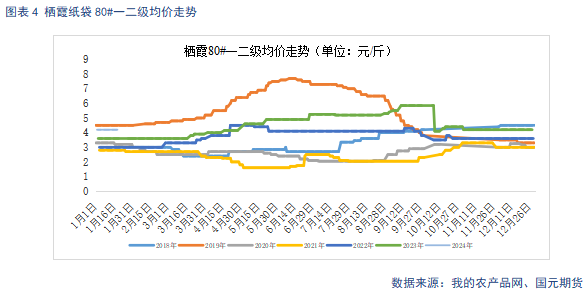

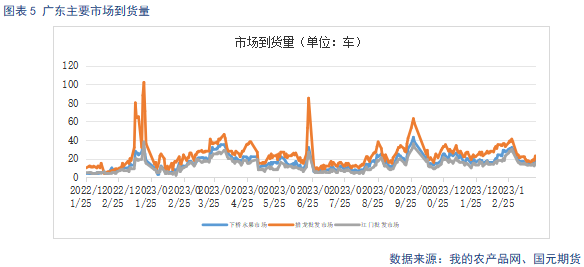

本周,洛川70#半商品均价3.8元/斤,栖霞80#一二级均价4.2元/斤,价格环比上周持平。据果品流通协会统计,截止1月12日,全国富士批发均价8.61元/公斤,较上周环比下跌0.08元/公斤,较去年同期高出0.08元/斤。本季商品率低,好货偏紧,价格维持稳定。一般货源供应充足,受替代品冲击较大,走货情况不佳。果农出库意愿迫切,价格持续走弱。当前批发均价基本跌至去年同期水平,部分低价区甚至已经低于去年同期,性价比有所提高,客商***购调货积极性增加。上周广东主要苹果批发市场日均到货18车,日均到车量比上周环比下滑。销区还有不少元旦库存积压,终端拿货积极性不高。产区包装好后,多就地暂存,还没有大量发往市场。

2.2

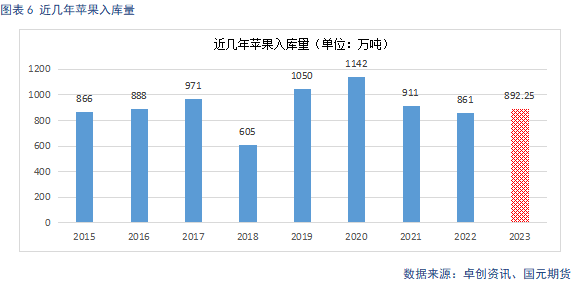

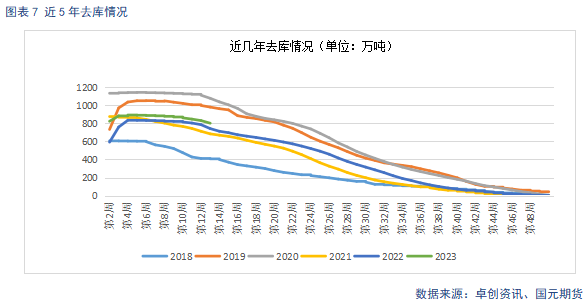

春节备货进入高峰期 出库量环比大增

据卓创资讯统计,截止到1月18日全国冷库目前存储量约为801.46吨,单周出库量为28.99万吨,出库量较上周环比增长77.09%,较去年同比降低33.2%。春节备货逐步进入高峰,单周出库量环比大增,但不及去年同期。考虑到今年春节比去年晚半个多月,节前几周的出库仍将保持增长。

其中山东地区冷库库容比为59.93%,较上周减少1.31%。陕西冷库库容比为68.05%,较上周减少3.26%。目前,陕西地区的发货速度大于山东。随着中等及以下货源价格持续走低,陕西低价区的性价比提升,客商自存货源也逐步消化,客商的调货积极性增加。而山东仍以客商自存货为主,果农出库偏慢。

2.3

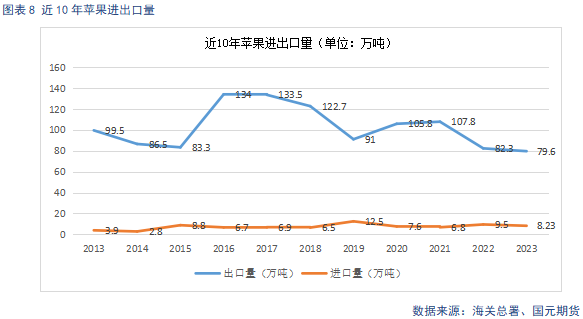

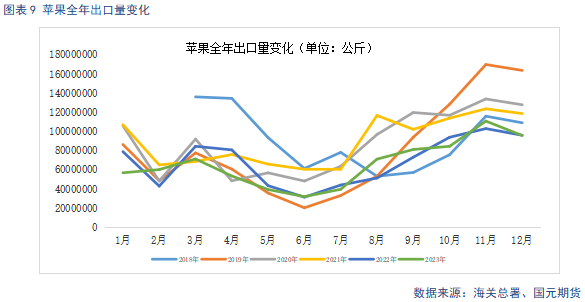

12月苹果出口环比下滑

据海关总署数据显示,2023年,我国苹果出口量为79.6万吨,其中23年12月鲜苹果出口量约为9.6万吨,环比减少13.5%,同比基本持平。鲜苹果出口有季节性规律,四季度和来年的一季度为出口旺季。当前外贸需求处于全年旺季,10月新果刚上市,价格偏高,加之外部经济环境不佳,出口量同比下滑明显。随着苹果市场两极分化情况逐渐突显,中小果价格走弱,备货成本降低。11月出口增长超出预期。近期,随着红海局势紧张,全球航运成本上升,对苹果出口造成不利影响。

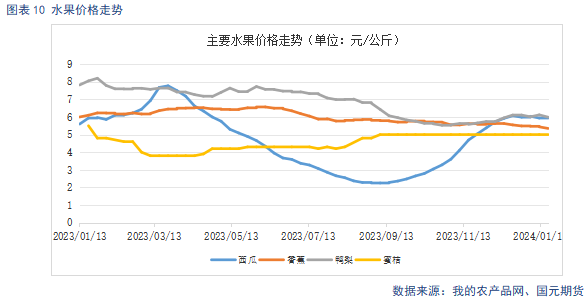

2.4

旺季不旺 苹果受替代品冲击明显

本周主要水果价格稳中有跌。西瓜均价5.95元/公斤,较上周环比上涨0.01元/公斤;鸭梨均价5.99元/公斤,较上周环比下跌0.23元/公斤;蜜桔均价5元/公斤,与上周基本持平。

其中柑橘类品种较多,销售主要集中在11月-次年3月,与苹果旺季消费期重合。今年柑橘类整体丰产,量大价低,虽然在节日需求推动下,价格在持续走弱后有所回暖,但仍处于近几年历史低位,给苹果销售带来很大的压力。

三、行情总结

本周,春节备货进入高峰期,出库量呈逐周增长态势。随着低价区价格持续走弱,客商前往调货的积极性增加,果农出库情况好转。本季库存压力仍然偏大,客商、果农都以降低库存为主要目的,顺价销售情况比较普遍,在终端消费没有明显改善的弱现实背景下,春节备货对价格起到一定支撑,但很难支撑价格大幅上行,节前行情以震荡为主。建议区间,8000-8500元/吨。

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/30221.html