卡游,冲击港股IPO!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1月26日晚间,卡游向港交所递交招股说明书,摩根士丹利、中金公司和摩根大通担任联席保荐人。

被称为“卡牌界泡泡玛特”的卡游,备受未成年人追捧,奥特曼卡甚至一度成为“小学生的社交货币”。但依靠单一IP的卡游,营收增长也受限于奥特曼产品的销售量,目前营收已呈下滑态势。

被小学生热捧的卡游也获得了红杉、腾讯的青睐,但获取投资的同时,卡游也背负上了高额的金融负债和对赌赎回条款,若未完成将面临巨额赎回和投资人撤资的压力。

依赖单一IP

营收波动较大

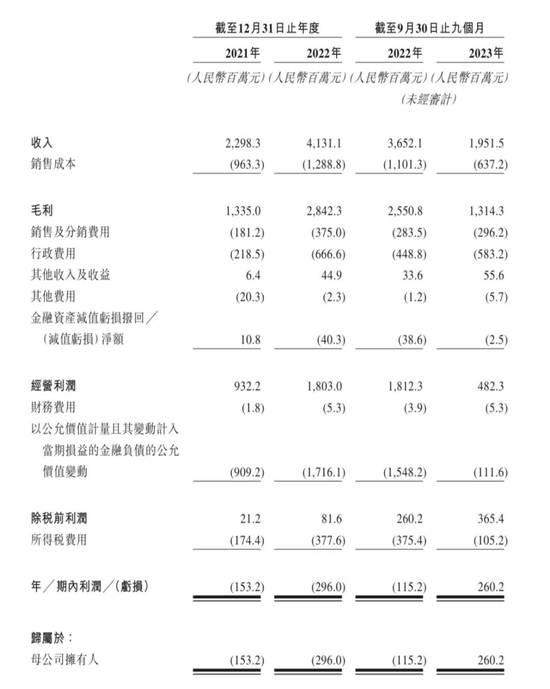

据招股书披露,2021年、2022年,卡游的营业收入分别为22.98亿元、41.31亿元,增幅为79.7%;而2023年前三季度受集换式卡牌销售额下降的影响,卡游营业收入为19.52亿元,同比下滑约46.6%。

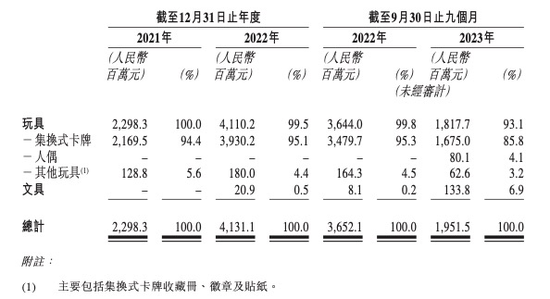

卡游以玩具,特别是集换式卡牌为核心业务,其大部分营业收入也来自集换式卡牌的销售。据招股书披露,2021年、2022年以及2023年前三季度,卡游的集换式卡牌销售收入分别为21.70亿元、39.30亿元、16.75亿元,分别占同期总收入的94.4%、95.1%、85.8%。

而集换式卡牌相关产品当中,奥特曼作为卡游的核心IP又占据了大部分收入。

但是奥特曼人物形象类别众多,卡游并没有获得奥特曼所有形象IP的独家授权。在2023年年初,卡游因使用未授权的奥特曼人物形象而导致侵权,最终卡游败诉。

并且据招股书披露,卡游获得奥特曼独家授权IP的有效期限至2029年,且协议通常不会自动续期。

也就是说,若奥特曼相关授权出现问题,或奥特曼玩具赛道出现有效竞争者,或卡游未成功挖掘、开发或商业化新IP等情况,都可能对卡游的业务、财务状况及经营业绩造成不利影响。

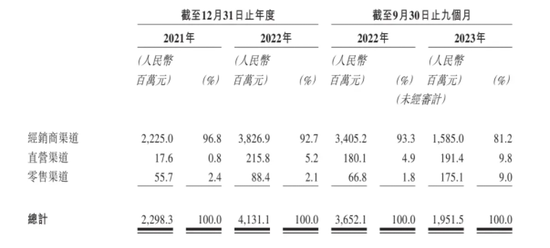

值得注意的是,卡游的现金流状况也不容乐观。据招股书披露,经销商销售收入占据卡游总营收的九成左右,其经营活动产生的现金流2021年、2022年以及2023年前三季度分别为9.15亿元、17.32亿元及7.73亿元,远远小于同期营业收入。

高额的金融负债

含IPO对赌条款

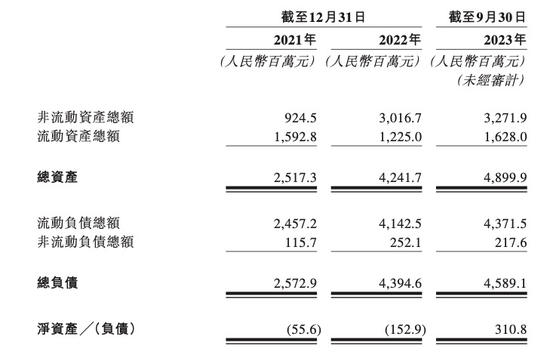

据招股书披露,卡游目前的资产负债率高达103.75%。

截至2021年、2022年以及2023年前三季度,卡游的净负债分别为5560万元、1.53亿元及3.11亿元;净流动负债分别为8.64亿元、29.18亿元、27.44亿元。

卡游对此解释称:“我们流动负债的主要组成部分为与我们的A轮优先股有关的以公允价值计量且其变动计入当期损益的金融负债。”

该笔负债与融资相关,卡游曾在2021年6月获红杉和腾讯的投资。其中,红杉认购1.05亿美元,腾讯通过Grand Hematite Limited认购3000万美元,每股成本均为76.5美元。

值得注意的是,该笔投资内含对赌赎回条款,尚未披露具体内容,但提及一个时间点为“优先股发行日期起计第五周年”,即2026年。

若双方约定的条款没有完成,投资者可要求卡游赎回全部或部分发行在外的优先股,而每股优先股的赎回价格将再加上自适用发行日期起按股份发行价每年8%的利率计算的应计利息。

获取投资往往需要背上对赌协议,这已成为公司IPO的主要动力。近日二度冲击IPO的AI独角兽声通科技,在招股书中披露,若声通科技未能在2024年12月31日内进行合资格首次公开发售、未能达到2020年至2025年的保证利润或控股股东出现变动,都将面临投资者的巨额赎回和撤资压力。

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/35125.html