预示历史大底?A股整体破净率最高近16%,破净幅度最大的20只央企改革概念股名单一览

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

财联社2月9日讯(编辑 刘越)春节***期前农业银行、国投电力和长江电力等多个千亿央企巨头股价创历史新高,中国神华则创下2008年以来的新高。其中,截至周四收盘农业银行市净率为0.59。值得注意的是,据财联社不完全统计,包括光大嘉宝、五矿资本、中国交建、中航产融在内的破净央企改革概念股近期录得过涨停板,截至周四收盘市净率分别为0.56、0.53、0.53和0.73。

受市场此前震荡调整影响,A股破净股数量大幅增长,整体市场破净率一度接近16%,超越此前多次历史大底时的破净率数据。从历史数据上来看,8次沪指低点时刻中,共有4次市场整体破净率低于10%,其中,2005年6月6日更是录得13.5%的破净率数据。作为A股底部指标之一,破净率是投资者重点关注的数据,每逢市场破净规模急升,从估值的角度来看,A股性价比正不断抬升。

消息面上,***院国资委1月29日举行中央企业、地方国资委考核分配工作会议,全面推开上市公司市值管理考核。国泰君安方奕等1月研报指出,国有企业的股东回报与估值长期处在偏低水平。过去来看,央国企注重规模指标,而成长弹性与经营效率有待同步提升;加之投资者结构的偏好,造成了国有上市公司估值的相对偏低。面向未来,央国企估值重塑的催化包括:股权激励带动提升运营效率、战略性重组与专业化整合、提高分红和回购以改善股东回报和再投资收益、一带一路提***能出海新机遇等。2024年新一轮国改预期有望进一步升温。

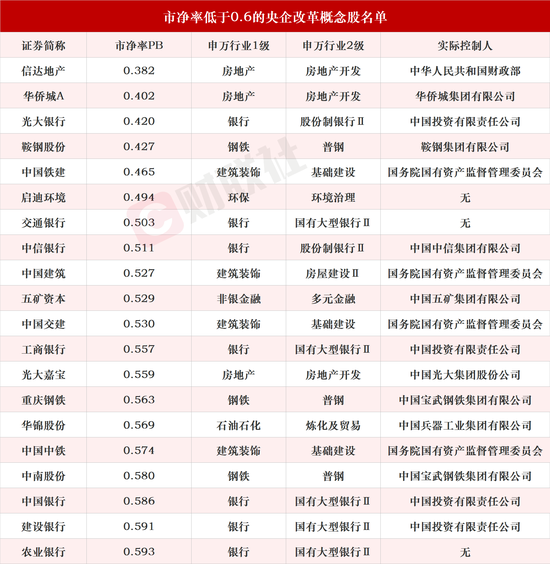

据Choice数据显示,截至周四收盘,81只央企改革概念股市净率小于1。从行业层面看,房地产、银行股数量偏多。包括信达地产、华侨城A、光大银行、鞍钢股份、中国铁建、启迪环境、交通银行、中信银行、中国建筑、五矿资本、中国交建、工商银行、光大嘉宝、重庆钢铁、华锦股份、中国中铁、中南股份、中国银行、建设银行和农业银行在内的20只央企改革概念股破净幅度最大,市净率均小于0.6。

具体来看,信达地产和华侨城A两只房地产行业个股在央企改革板块中市净率最低,位列一、二名。此外,房地产行业中光大嘉宝(0.56)和保利发展(0.61)的市净率同样较低,前者周四(2月8日)收盘录得12天5板。

信达地产为财政部所属中国信达旗下的房地产开发业务运作平台,业务集中在长三角区域。华侨城A开创“旅游+地产”模式,2023年6月,成都欢乐谷奥特曼主题馆开幕,是西南首个以奥特曼为元素的主题游乐场馆;2023年中报显示,旗下文旅项目共计接待游客超4400万人次,较去年同期增长74%。保利发展2022年12月11日公告,公司拟回购规模最高达20亿元,实控人保利集团***增持规模最高达5亿元。方正证券刘清海2023年12月12日研报指出,保利发展销售稳健,土储质优量足,负债结构健康,且本次公司回购与增持事项整体上彰显公司信心、集团认可,有利于公司估值的逐渐修复并提振二级市场信心,同时公司定增有望加速落地。刘清预计公司23-25年营收分别为3141.5、3409.0、3656.6亿元,归母净利200.79、216.42、231.29亿元,对应PE分别为5.7、5.3、5.0倍,维持“推荐”评级。

光大银行以0.42的市净率在央企改革概念股中破净幅度位列第三,此外包括交通银行、中信银行、工商银行、中国银行、建设银行和农业银行在内的银行股市净率均小于0.6。开源证券刘呈祥2月1日研报指出,光大银行2019-2022年现金分红比例维持在28%以上,为上市银行中较高水平。以2024-01-31收盘价为例,股息率为6.07%,高于四大国有行(工农中建),居上市银行前列,同时具有高股息+低估值的特征。近年经营质地稳健,资产质量向好,稳定分红的概率较大。

光大银行盈利能力稳中向好,资产质量边际改善,估值修复潜力较大。刘呈祥选取其余8家A股上市股份行作为对比,光大银行当前股价(2024-01-31)对应 2024年PB为0.3倍,低于可比银行平均水平。光大银行对公客群基础扎实,有效打通资产端和负债端,近年进行高净值客户的精细化管理,对公优势有望继续保持;零售方面,线上线下相结合的“双曲线”发展新模式初见成效。

鞍钢股份以0.43的市净率名列破净幅度第四。中金公司张树玮等2023年9月4日研报指出,目前钢铁板块仍处“低库存/低估值/低盈利”的三低格局,兼具高胜率与潜在复苏周期中的高弹性。低库存背景下,看好旺季补库行情,行业供需趋紧有望驱动钢价及板块反弹。公司是鞍钢旗下钢铁核心资产,张树玮看好未来公司作为整合主体产能进一步扩张,其通过持续输出优秀的经营管理能力,叠加扩大的规模优势以及区域市场更高的市占率与话语权实现外延式增长。当前时点公司P/B(MRQ)为0.47X,处于历史20%分位,看好中期需求复苏后公司迎来盈利与估值的修复。

中国铁建以0.465的市净率名列破净幅度第五,同属建筑装饰行业的中国建筑、中国交建和中国中铁市净率均小于0.6,其中中国交建1月29日盘中“罕见”触及涨停,一度实现3天2板。

华安证券杨光等2月5日研报指出,建筑央国企当前PE、PB均位于历史较低水平,部分央企PB低于0.5,安全边际较高,具备绝对投资价值。复盘八大建筑央企历史行情,杨光发现估值提升的两大重要因素是政策预期催化+基本面兑现。近年来龙头建筑央企订单市占率逐年提升,整体收入及业绩增速均高于建筑业总产值增速;此外,央国企借助资本市场通过分拆、重组盘活存量资产,通过布局新兴业务板块优化自身产业结构。建筑央国企经营质量的实质性改善,能够中长期提高自身估值水平。华安证券建议关注PB低于1的低估值央企,优先选择估值较低、股息率具备一定优势、且房建业务占比较低的两家建筑央企中国铁建和中国中铁。

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/42210.html