华泰 | 宏观:日本4季度GDP为何意外收缩?

来源:华泰睿思

核心观点

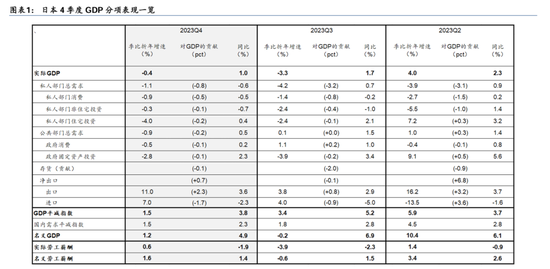

继3季度收缩3.3%(环比折年,下同)后,2023年4季度日本GDP再度收缩 0.4%、大幅不及1.1%环比扩张的一致预期。由此,日本意外陷入技术性衰退(图表1)。数据公布后,市场加息预期有所回落:日央行2024年4月加息 10bp 的概率从73%下降至65%,2024年累计加息幅度下降4bp至25bp;日元兑美元先小幅走弱,但由于日本财务 省官员对日元快速下跌提出警告,最终小幅走强0.3%;而日经225指数上涨1.2%。

分项看,弱日元下内需较为疲弱,外需强劲。消费、私人投资、***投资、库存等内需主要分项均环比收缩。内需对4 季度GDP增长拖累为1.0个百分点,而外需/净出口提振为0.7个百分点。

从数据超预期的程度而言,本土重启消费退潮及财政边际紧缩为内需的主要超预期负贡献项。具体表现为,消费中服 务消费回落较快,***支出和投资均减速、明显拖累增长(图表1)。具体看:

▪ 居民消费季比折年收缩0.9%,对GDP的拖累达到0.5个百分点,连续第三个季度出现萎缩,但降幅逐季收窄。鉴于3季度居民实际收入负增长(工资增速不及通胀),4季度消费环比收缩并非意外,但另外一个消费走弱的 原因是,4季度服务消费环比折年收缩2.5%,显示重启后的“脉冲退潮”。另一方面,耐用品消费环比折年扩张28.3%。

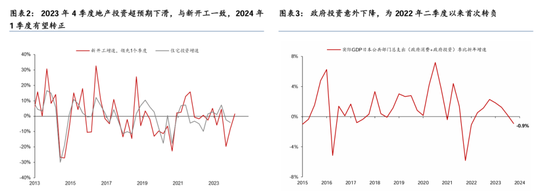

▪ 私有部门(设备+地产等)投资季比折年收缩1.0%,拖累GDP环比增长0.3个百分点,同样是连续三个季度萎缩,但降幅迅速收窄——2023年2-4季度投资环比折年收缩幅度分别为3.5%,2.4%,1.0%;从分项来看,2023年四季度企业投资增长大幅回升,从2季度的-5.5%上升至3季度的-2.4%,继而回升至4季度的-0.3%。另一方面,房地产投资超预期下滑4%,与此前新开工指示的方向一致,预计一季度有望转正(图表2)。

▪ ***支出(消费+投资)季环比折年增速意外下降至-0.9%,对GDP的拖累为0.2个百分点,为2022年二季度以 来首次转负(图表3)。从***支出分项看,***消费(-0.5%)和公共部门投资(-2.8%)增长均低于GDP,显示财政政策在4季度呈边际紧缩状态。

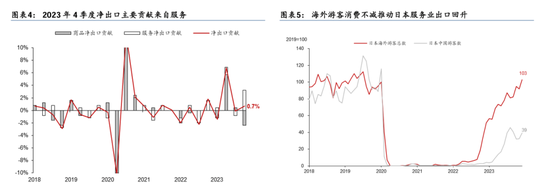

▪ 4季度实际出口增长达到11%的环比折年率,而净出口对GDP的贡献达到0.7个百分点,其中,服务净出口的贡 献尤为突出(图表4)。虽然本土服务消费回落,但海外游客在日本消费热情不减:2023年四季度日本海外游客 季比折年增速达到77.6%,2023年12月绝对水平恢复至2019年的103%,推动服务业出口回升(图表5)。

虽然GDP大幅低于预期,但除了出口强劲外,4季度日本GDP数据仍有亮点。首先,内需中居民消费和企业设备投资降幅逐季收窄的趋势明显,对GDP的贡献有望在今年1季度继续回升。其中企业设备投资增速上行较快。其次,本土居民耐用品消费在收缩2个季度后增长转正,叠加居民真实收入增长4季度回升,往前看消费增长有望进一步改善。

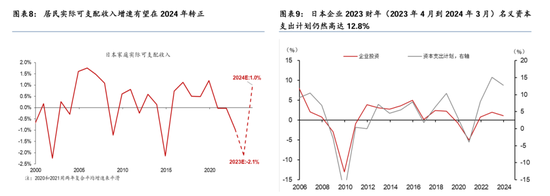

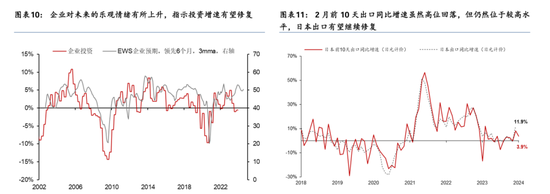

先行指标显示,2024年1季度日本经济有望回到扩张区间。1月日本服务业PMI和制造业PMI均出现回升,达到53.1 和48.0,显示日本增长动能已有所改善(图表6)。首先,居民消费有望回升,工资增速维持高位以及通胀边际回落有 望为消费提供支撑:工会对“春斗”工资增速的要求显示2024年工资增速有望超过2023年(图表7);而2024年1月东京CPI环比折年为-1.1%,相对2023Q4(3.6%)明显回落,指示通胀有所放缓;根据我们此前测算,居民实际可支配收入增速有望在2024年转正(图表8)(参见《日本2024:宏观趋势和行业亮点》,2024/1/7)。此外,投资增长有望加速。企业投资方面,2023年12月短观调查显示,企业2023财年(2023年4月到2024年3月)资本支出*** 仍然高达12.8%(图表9),2023年可能因为原材料上涨以及劳动力短缺而有所推迟,2024年预计将出现补偿性投资;此外,2024年1月的Economy Watchers Survey显示,企业对未来的乐观情绪有所上升,指示投资增速有望出现修复(图表10)。地产投资层面, 新开工指示地产投资有望转正(图表2)。此外,出口有望在全球制造业企稳的推动下继续修复,1月日元计价出口增速达到11.9%,2月前10天出口同比增速虽然高位回落,但仍位于较高水平(图表11)。

风险提示:日本财政政策继续偏紧,本土消费需求偏弱。

文章来源

本文摘自2024年2月16日发布的《日本4季度GDP为何意外收缩?》

易峘 研究员 SAC S0570520100005 | ***C AMH263

胡*** 联系人 PhD SAC No. S0570122120062

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/45937.html