中加基金权益周报:市场情绪逐渐凝聚,A股持续反弹

市场回顾

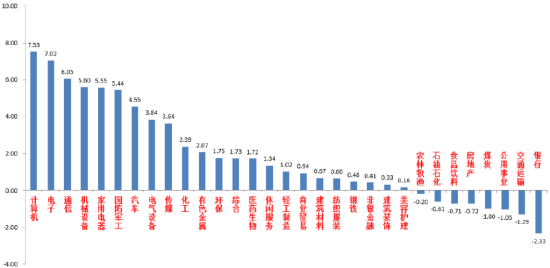

31个申万一级行业中,计算机(7.53%)、电子(7.02%)和通信(6.05%)居涨幅前三。银行(-2.33%)、交通运输(-1.29%)和公用事业(-1.05%)居跌幅前三。

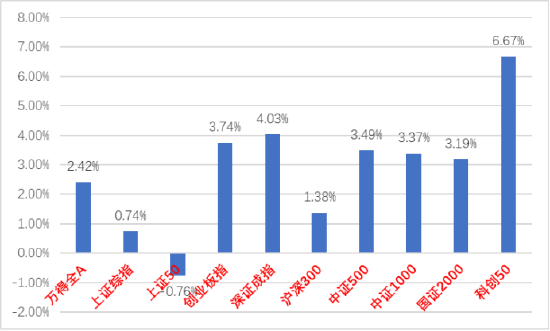

A股主要指数周涨跌幅(%)

申万一级行业周涨跌幅(%)

宏观数据分析

2月29日***中央政治局召开会议,讨论***院拟提请第十四届全国人民代表大会第二次会议审议的《***工作报告》稿。此次政治局会议经济并不是主要议题,大方向和财政表述无变化,主要内容有继续强调坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,全面深化改革开放,推动高水平科技自立自强,统筹扩大内需和深化供给侧结构性改革,统筹新型城镇化和乡村全面振兴,统筹高质量发展和高水平安全,切实增强经济活力、防范化解风险、改善社会预期,巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效,增强宏观政策取向一致性,营造稳定透明可预期的政策环境。要大力推进现代化产业体系建设,加快发展新质生产力。政治局会议可以作为本周召开的全国两会的前哨,从新提法和重点看,强调了新质生产力、改善社会预期、防范化解重点领域风险等领域的政策倾斜和关注。

2024年2月官方制造业PMI 49.1%,预期49.2%,前值49.2%;官方非制造业PMI 51.4%,预期50.7%,前值50.7%。2月BCI指数51.6%,前值51.1%。整体符合预期。49.1%的制造业PMI低于过去五年春节均值的50.0%,环比较1月下行0.1个百分点,春节效应下供给的收缩幅度大于需求。大类行业中,建筑业、批发零售业、运输邮政业回落,信息服务业、住宿餐饮业回升,运输邮政业领跑大类行业。PMI数据表明我国经济基本面仍处于弱复苏趋势中。

股市策略展望

上周A股市场共识有所凝聚,情绪继续转好。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从资金面看,上周外资净流入235亿元。基金方面多个宽基指数ETF继续放量。

从风格看,上周成长股是拉动反弹的主力军,其中小微盘标的在监管对量化DMA策略的调整下宽幅震荡。当前随着市场反弹,诸如雪球、两融盘、量化DMA、股权质押等流动性风险得以大幅度出清。市场中活跃资金和机构资金继续随着热点回补仓位。在海外映射和国内新质生产力、设备更新等政策预期催化下。AI链、机器人、设备更新等主题投资活跃,几乎成为市场共识。打出了赚钱效应且有扩散。接下来的一周进入两会周,当前市场对总量政策弹性不足几乎已经形成一致预期,对政策偏向新质生产力等方向也形成共识,由于当前市场增量资金仍有不足,“买预期,卖兑现”的交易行为大概率仍会存在。历史经验看两会期间市场以小幅下跌为主,中长期看市场真正反转仍需要经济基本面好转或强力政策的支持,继续关注政策因素对市场情绪产生的影响(两会政策能否超预期、后续效果验证)。继续对市场抱有审慎乐观的态度。建议投资者逢低提高仓位。行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分但比重应低于进攻标的(持续出现分歧,煤炭、钢铁、公用、石化行业换手率升至近1年70%分位数以上的区间后均出现调整,调整后配置)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(尤其是有海内外双重催化的AI链、机器人等科技成长,由于共识较强短期可能继续主导市场情绪。另有降息预期下的上游周期,出海+消费品更新的家电等消费,出海+设备更新催化的汽车链、高端制造业)配置为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/55272.html