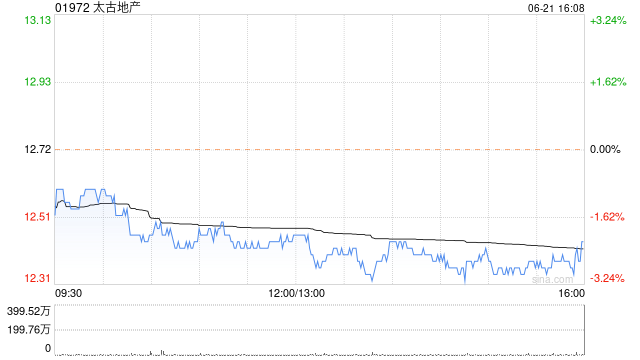

花旗:维持太古地产“买入”评级 目标价19.9港元

花旗发布研究报告称,维持太古地产(01***2)“买入”评级,目标价19.9港元,认为其业绩稳健及租赁收入有增长,股价前景乐观。公司去年基本溢利115.7亿元,同比增长33%。若排除出售投资物业收益,其经常性基本溢利为72.85亿元,与租赁业务表现一致。租赁收入达135.25亿元,同比增10%,主要受惠于其在香港和中国内地零售组合的强劲复苏。全年每股派息为1.05港元,同比增长5%,符合该行预期,同时亦与公司承诺有中单位数派息增长一致。

报告中称,香港市场方面,香港办公室租赁收入同比跌2%,但零售租赁收入则同比显著上升13%,反映零售强劲反弹,以于2023年没有租金退减。至于中国市场,太古地产于中国内地投资物业的租金收入升38%至45.93亿元,而可归属于太古地产的零售租金收入同比增长20%至51.01亿元。同样是受零售销售的强劲复苏,以及去年收购成都太古里带来的额外租金收入所带动。至于风险因素方面,花旗提到,太古地产鲗鱼涌办公室租金增长低于预期,以及来自内地的游客人数和消费低于预期。

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/57806.html

相关文章

-

超长纯音乐仙侠古典音乐,仙侠古风纯音乐

-

长虹美菱2023年净利同比增超200%

-

光力科技(300480.SZ):2023年度净利润增6.33%至6923.76万元 拟10派0.5元

-

沃华医药(002107.SZ):2023年度净利润降45.27%至5876.71万元 拟10派2.5元

-

远光软件(002063.SZ):2023年度净利润增6.68%至3.44亿元 拟10派0.26元

-

上海环境(601200.SH):2023年净利润同比增长5.19% 拟10转2派1元

-

中国太保去年净利润下降27% 董事长傅帆:寿险新一届管理层选聘将继续秉持市场化原则

-

招商证券去年净利润增长8.6%,财富管理和投行等主营收入下滑