太罕见!两只待上市REITs下调估值,发生了什么?

张燕北

日前,易方达、博时两家公司旗下两只待上市REITs双双下调估值,引发关注。

***披露的信息显示,易方达广州开发区高新产业园REIT、博时天津科工产业园REIT两单项目针对***的受理反馈意见进行了回复。回复报告显示,两只产业园REITs估值都下降16%左右,调整幅度不小。

受访人士认为,此举或为产业园类REITs调节发行压力,背后是其底层资产面临共同的现实变化,但也可以增厚资产安全边际,从投资人角度看有助于提高抗风险能力。尽管短期产业园类REITs面临一定压力,但其具备健康发展的基础和长期投资价值。

两只待上市产业园类REITs下调估值

3月22日,深交所、上交所分别公布了易方达广州开发区高新产业园REIT、博时天津科工产业园REIT针对此前***反馈意见的回复。

从时间线来看,易方达广州开发区高新产业园REIT于2023年6月申报,在2023年8月收到了***的审核问询函;博时津开科工产业园REIT于2023年9月申报,在2023年11月收到了***的反馈意见。但两者均在2024年3月22日才回复了反馈意见,距离申报分别时隔7个月和4个月。此次回复中,两单项目估值的下调是比较重要的调整内容。

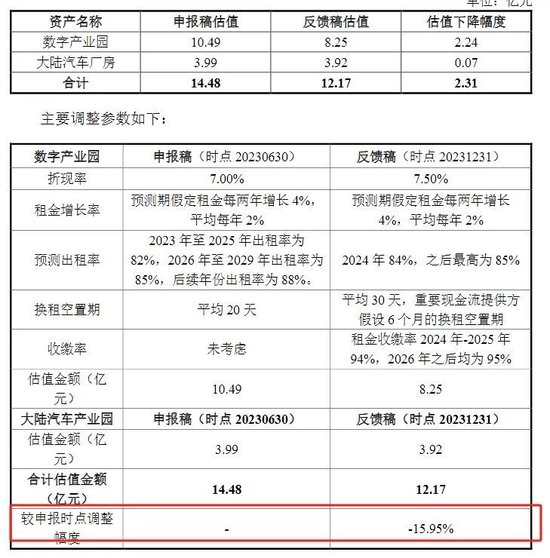

回复报告显示,在充分考虑租金收缴率、出租率水平、基础设施资产运营成本等评估参数的基础上,博时天津科工产业园REIT进一步压实估值,估值下降15.95%。

可以看出,数字产业园评估值下调幅度较大,从原来的10.49亿元调整为8.25亿元,下降了2.24亿元。大陆汽车厂房评估值从原来的3.99亿元下降至3.92亿元,周期内评估值下调700万元。影响数字产业园评估值下调的几个因素包括:空置期、出租率、收缴率,以及租金增长率;还有折现率,折现率从7%提高至7.5%。

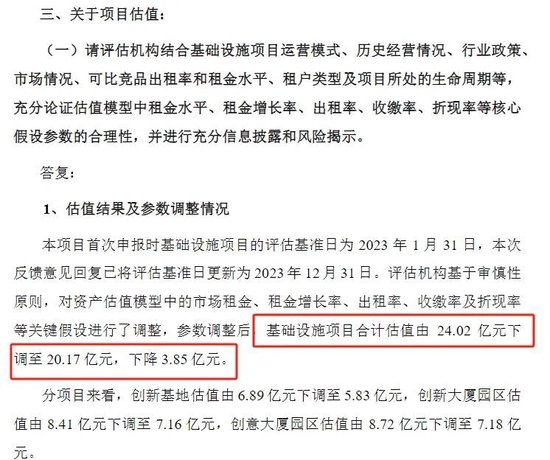

类似地,易方达基金和易方达资产管理有限公司对问询函的回复内容显示,易方达广州开发区高新产业园REIT估值下降幅度达到16.03%,估值金额降幅为3.85亿元。

具体到3个底层资产而言,创新基地估值由6.89亿元下调至5.83亿元,创新大厦园区估值由8.41亿元下调至7.16亿元,大厦园区估值由8.72亿元下调至7.18亿元。

从公开资料看,估值下调背后涉及诸多因素,包括出租率进行了调降,由原来的普遍90%以上出租率调降至86%~92%;租金增长率由原来的阶梯式增长改为调整后的同一增长率3.5%和2.75%;租金收缴率从原来的100%降低至99%;租金也进行了适当调整。而影响估值最大的因素应该是折现率,折现率从原来的6%提高至6.5%。

有利于提高抗风险能力

受访人士认为,调降估值或是产业园类REITs出于调节发行压力的选择,但从结果看有助于增厚安全边际。

华南某基金公司一位人士表示,两单产业园REITs估值下调的背后,一是申报项目结合底层资产最新的经营情况,对租金年增长率、出租率预期进行了下调,同时评估维度更加全面、合理、真实,新增了租金收缴率、租户免租期、重要现金流租户换租空置期等参数;二是折现率的调整,基于市场情况及项目所在区域产业发展和风险情况,折现率普遍上调0.5个百分点。

排排网财富管理合伙人荣浩指出,两只REITs估值下调的具体因素略有差异,但是其底层资产面临共同的现实变化,一是出租率水平,面临降低的预期;二是租金水平,一方面现有租金走低,另一方面原有的年租金增长难以实现;三是折现率升高,市场认为资产价格偏高。

“虽然很多产业的相关配套服务需要园区支持,租户的粘性比较高,但是产业园类REITs受产业和经济周期的影响更明显、更直接。园区前期的许多补贴配套政策,也考验***的兑现能力。”他说。

谈及两只REITs下调估值的影响,业内人士认为,REITs资产估值下调意味着释放了一定的资产内在价值,凸显项目投资价值。从投资人角度来看,能够获得较充足的安全垫,提高了抗风险能力。

上述华南基金公司人士称,两个基础设施基于审慎的预期,大幅下调了估值,在宏观基本面趋稳的背景下,后续资产经营下行的风险已收窄,当前估值安全边际增厚。另一方面,一级的估值下调,给予二级市场让利,有利于REITs建设多层次发展、循环良好的市场,一二级投资人都能获得长久期收益,引入促进多类型参与者的积极性,体现了监管层对REITs这个新型市场的呵护。

但也有观点认为,估值的下调可能会在一定程度上影响原始权益人或发起人的发行积极性。“毕竟在响应国家金融创新号召、打造公司资产证券化优质平台的同时,企业仍需考虑发行REITs的效益。在考虑相关税收优惠政策的情况下,若发行REITs的价格仍低于大宗交易给企业带来的收益,估值的下调可能会在某种程度上影响发行积极性。”另一位公募人士说。

产业园REITs将常态化推进

去年,二级市场上所有REITs均出现不同程度的下跌,受到底层资产运营及基本面等因素拖累,产业园REITs调整幅度较大。

对此,上述基金公司人士称,产业园类型的REITs表现相对分化。整体来看,产业园REITs总体经营业绩较不稳定,租金和出租率明显承压,多只产业园REITs营业收入、可供分配金额完成度达成情况较差。

不过,华北一位公募投资人士认为,在监管以及市场各方的持续推动下,REITs市场的中长期配置价值愈发明晰。供给端,支持性政策规则持续优化以及优质项目入市,或将激活市场规模持续增长;需求端,若长端利率持续下行,REITs这一类的高分红产品仍具有配置吸引力。同时,我国产业园步入存量改革+创新发展期,逐步迈向专业化运营发展,公募REITs有利于产业园资产重估。尽管2023年产业园REITs市场受到宏观经济影响整体不及预期,但随着我国经济复苏,在政策激励下2024年产业园REITs依旧将常态化推进,产业园板块总体修复空间较大。

博时基金基础设施投资管理部基金经理刘玄称,短期来看随着增量资金入市、流动性改善、“锚定规律”凸显等生态体系的完善,公募REITs二级市场将日渐成熟。长期而言,完善REITs市场基础制度,加快多层次REITs市场建设,优化国资国土、税收、会计处理等REITs配套政策,将为REITs市场扩面提质提供长期动力。

数据显示,截至2024年3月,我国基础设施公募REITs市场已上市30只产品,总规模超千亿元。产业园REITs已上市9只,上市总规模超200亿元。目前,产业园类REITs正在不断扩容。本月初,上交所正式受理了中金联东产业园REIT。该REIT一旦成功发行,将是中国本土首单民企园区公募REIT,民营产业地产公募REITs也将迎来扩容。

请在主题配置设置声明 [免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.0514hunyin.com/post/60838.html